Impuestos, "fundamento" económico y jurÃdico

Escribe el Dr. Gabriel Boragina

Se pretende "fundamentar" en los fuertes impuestos que los Estados Unidos recaudó durante las dos guerras mundiales la supuesta "bondad" del tributo como tal, y con ello justificar altas tasas de gravámenes.

Pero si fuera por lo que defienden ese "argumento", omiten las verdaderas razones que sintetizaremos en los siguientes breves puntos:

1. Estados Unidos cobraba reparaciones de guerra de los países vencidos en la primera conflagración mundial, aunque no todos pagaban.

2. Siendo acreedor de la mayor parte del mundo percibía también ingresos de capitales por empréstitos otorgados, tanto del principal como de sus accesorios.

3. Mantuvo artificialmente su economía en base a una fuerte expansión monetaria, generando empleo artificial e inflación, conforme recomendaba el economista del momento, el inglés John M. Keynes.

4. Lo ya señalado antes: la creciente capitalización del país antes de las dos contiendes mundiales le daban un soporte económico lo suficientemente amplio como para poder sostener estoicamente la expoliación fiscal de cualquiera de sus gobiernos como sufrió bajo Roosevelt.

5. La combinación de estos factores y otros, neutralizaba el impacto de los impuestos, que podían elevarse generando ingentes ingresos al fisco.

Todas estas, más otras razones que sencillamente se omiten o desconocen determinaron que el país del norte pudiera soportar el embate fiscal de ambas guerras. Pero, insistimos, lejos está todo esto de ser un "fundamento económico" ni siquiera suficiente para "justificar" los impuestos.

"El pueblo americano soportó la carga de los impuestos" sencillamente porque no le quedaba ninguna otra opción diferente, excepto la de dejar de pagar e ir a parar a la cárcel. No fue -como se dice- de que todos salieron felices y contentos a pagar más impuestos por la guerra.

Con un sencillo ejemplo numérico explicaremos porque Estados Unidos pudo soportar esa carga fiscal y ningún otro país la hubiera soportado. Veamos:

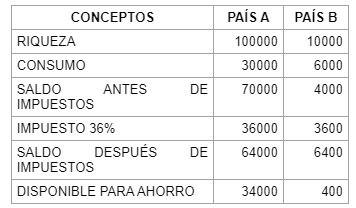

Supongamos -para simplificar- dos países (A y B). Y tomemos la tasa fiscal que se dice se aplicó en los Estados Unidos (36 %) para el impuesto a las ganancias.

Como vemos, después de pasado el rastrillo impositivo y suponiendo un consumo constante (improbable, ya que el consumo siempre tiende a crecer cuando puede) al país A le quedaría un saldo para ahorro de $ 34000.- en tanto que a B solamente escasos $ 400.-

Como la riqueza se genera siempre a partir del ahorro, está claro que el impuesto ha impactado negativamente en la capacidad de ahorro de ambos países, pero el más dañado ha sido el de menor riqueza (B). No solo ambos países generarán para el próximo ejercicio fiscal una riqueza menor, sino que, en el caso de los países menos ricos, se ha comprometido severamente su nivel de consumo. Si este llegara a aumentar (p. e. por incremento de la población) los países menos ricos podrían verse condenados a la inanición. Este sencillo ejemplo muestra el poder letal de los impuestos, a la vez que explica porque Estados Unidos pudo soportarlo (en el caso del país A). Era el único país que estaba en condiciones de hacerlo, el resto del mundo no hubiera podido sin tener un desastre económico.

En consecuencia, usar a los Estados Unidos, en medio de dos guerras, como "ejemplo" de "porqué" los impuestos estarían "justificados" se trata de mala fe o de ignorancia.

"Veamos, ahora el fundamento jurídico del impuesto” Un tratadista italiano, Flora, justifica este fundamento del impuesto aduciendo que el "Estado se procura los impuestos coactivamente porque las condiciones que aseguran el ejercicio de sus actividades, como son la seguridad de las personas y de los bienes, el orden, la libertad, la defensa, el tránsito, no se producen gratuitamente, sino que requieren, para su producción, la disponibilidad de riqueza que el Estado no posee o que no puede apreciar en la medida de las exigencias"."[1]

Ya aclaramos (demasiadas veces) que el "estado" no existe; que se trata de una ficción jurídica. En consecuencia, tratar de "fundar" cualquier cosa sobre una ficción nos conducirá indefectiblemente hacia otra invención, y así sucesivamente, en una cadena que termina donde comienza la realidad que estos escritores no quieren reconocer.

El "razonamiento" que esgrimen estos autores falla, pues, por la base. Podemos admitir provisoriamente que las "funciones" que se mencionan le sean otorgadas al gobierno, pero nada de ello justifica la coacción, porque si esas cosas son realmente "necesarias" para la persona no sería menester violencia alguna para que las sostengan, lo harían espontánea y voluntariamente.

En ausencia de coacción sabemos por la historia económica que la gente buscaba protección de aquel que estuviera en condiciones de otorgársela a cambio de un servicio o dinero, antes de la existencia de los gobiernos. La experiencia indica, además, que cuanto más grandes son las poblaciones, más difícil se les hace a los gobiernos brindar esos "servicios", por lo que la gente procurará satisfacerlos vía otras alternativas que son las privadas, es decir, como comenzó siendo la historia, ya que los "estados" no precedieron en existencia a los seres humanos, sino que fue a la inversa.

En última instancia, si alguien sufre un atraco en la vía pública y ningún policía está cerca para defenderlo siempre tendrá abierta la opción de defenderse por sí mismo o por otro particular, pese a que ya ha pagado el impuesto para haber sido protegido en esas desafortunadas circunstancias por la policía estatal. De tener los recursos suficientes, la próxima vez podrá también contratar un guardaespaldas, con lo cual estará pagando dos veces por el mismo servicio: uno que no se le presta (el estatal) y otro que si se le presta a otro costo (el privado).

En suma, la cuestión no es tanto "justificar" el impuesto sino lo importante es definir correctamente cuales deberían ser las funciones del gobierno en el punto y, una vez acordadas y conocidas, ver como se financian. Pero nunca coactivamente.

http://www.accionhumana.com/2020/06/impuestos-fundamento-economico-y.html

________________________________________

[1] Mateo Goldstein. Voz "IMPUESTOS" en Enciclopedia Jurídica OMEBA, TOMO 15 letra I Grupo 05.

Autor: Por Gabriel Boragina ©